Vinhos baratos da Espanha inundam mercado brasileiro e podem prejudicar imagem daquele país

Os especialistas do painel

A Espanha tem vinhos maravilhosos da Rioja, Ribera del Duero, Priorato e outras regiões. Ainda assim, ultimamente tintos e brancos espanhóis muito baratos são oferecidos especialmente por supermercados e empresas de e-commerce. Podem ajudar o brasileiro a beber mais vinho. Mas também trazem o risco de prejudicar a imagem da vinicultura daquele país, deixando no consumidor a impressão de que a Espanha só tem vinhos simples, de qualidade inferior.

O desafio para os bons produtores é mostrar que não é esta a realidade da vinicultura espanhola. Foi uma das constatações do excelente painel organizado na semana passada pela ProWine, em preparação para a megafeira para profissionais de vinhos e destilados, prevista para o final do ano, de 5 a 7 de outubro, em São Paulo, se até lá a pandemia permitir.

O tema era “O mercado brasileiro de vinhos – características e oportunidades”, tendo como convidados produtores espanhóis interessados em entrar em nosso país. O painel, virtual, foi comandado por Rico Azeredo, diretor da ProWine São Paulo, e contou com a participação dos especialistas Felipe Galtaroça, da Ideal Consulting, Rodrigo Lanari, da Wine Intelligence, e Christian Burgos, presidente do grupo Inner e publisher da Revista Adega. A ProWine SP é um braço do grupo alemão ProWein, com sede em Düsseldorf.

No ano atípico de 2020 a venda de vinhos por aqui bateu recordes. A vinicultura brasileira vendeu como nunca e os importados, depois de uma derrapada inicial por conta da alta do dólar, se recuperaram no final do ano.

Para a Espanha, em particular, ficou um desafio. O país tem vinhos maravilhosos, como Vega Sicilia, Castillo Ygay, Muga, Pingus, Contador, Abadia Retuerta, La Rioja Alta, Artadi, Termanthia, Cirsión, Viña Sastre, Pago de Carraovejas, Benjamin Romeo, Valbueña, Clos Mogador, L’Ermita, Pesquera, Marqués de Riscal, Chivite, Torres, Alión, Viña Tondonia, Fustino, sem contar os espumantes cava, os grandes fortificados de Jerez e tantos outros.

Mas esses vendem menos do que mereceriam. O que tem chegado atualmente ao consumidor são tintos de preço baixo, sem preocupação de qualidade. Todos os dias a gente recebe pela Internet ofertas de pacotes do tipo 10 vinhos por R$ 250, ou R$ 25 reais em média por garrafa – e a maioria deles é formada por rótulos espanhóis.

Os dois assuntos – o comportamento do crescente mercado brasileiro em geral e a participação dos vinhos da Espanha na divisão do bolo – foram mesclados pelos painelistas da ProWine com informações precisas e muito bem fundamentadas. Uma verdadeira aula que Brasil Vinhos acha importante repassar a seus leitores, lembrando que o que vale para a Espanha pode ter utilidade também para produtores de outros países interessados em atrair o consumidor nacional.

O recorde de 2020

Crescimento recorde em ano atípico

Antes de mais nada, é importante lembrar o que aconteceu no mercado brasileiro nos últimos 12 meses. Entre vinhos nacionais e importados, fechamos 2020 com o recorde de 501,1 milhões de litros comercializados, ou 31% a mais do que no ano anterior. No encontro virtual, os números foram apresentados por Felipe Galtaroça, presidente da Ideal Consulting, empresa de auditoria de importação e inteligência de mercado, especializada no segmento de bebidas e alimentos.

Segundo Felipe, em 2020 circularam por aqui 117,2 milhões de litros a mais do que em 2019, que já havia sido recordista, pois apresentou comercialização total de 383,9 milhões de litros de vinhos tranquilos e espumantes. Foi uma surpresa. Pelas restrições impostas pela pandemia, com pessoas trancadas em casa, distanciamento social, fechamento de bares e restaurantes, proibição de festas e eventos, e retração da economia como um todo, 2020 é considerado um ano atípico. Ou, seja, as vendas aumentaram, apesar da Covid-19 – ou talvez, por causa dela. Por exemplo, nesse ano o consumo de vinhos no Brasil na faixa de até R$ 45 teve crescimento de 100%.

Com o salto no período, ultrapassamos também a eterna barreira de menos de 2 litros de vinho per capita. De acordo com a Ideal Consulting, o consumo no país chegou ao final de 2020 com a marca de 2,78 litros por pessoa maior de 18 anos – critério aceito por organismos internacionais. As vinícolas brasileiras respondem hoje por 69% do abastecimento de vinhos, incluindo finos (feitos com uvas viníferas, europeias) e de mesa (uvas híbridas, americanas), enquanto os importados completam os outros 31%.

Houve também trocas nos canais de distribuição. As importadoras tradicionais, antes responsáveis por 73% das vendas, caíram para 44%, perdendo espaço para os supermercados, especialmente os que fazem importações diretas, e para a empresas focadas nas vendas pelas plataformas digitais, a chamadas e-commerce. Hoje esses dois canais respondem, respectivamente, por 31% e 11% da distribuição. O restante é feito por fornecedores menos expressivos.

Chama a atenção ainda outro fato: a demanda de alta no abastecimento do mercado foi gerada pelo próprio consumidor final. O pico de crescimento se deu em junho e julho – novamente contrariando práticas anteriores – puxado pela expansão das vendas feitas pelas vinícolas brasileiras. Neste ano atípico, elas avançaram 32,4%. O desempenho dos vinhos estrangeiros patinou com a desvalorização do real, moeda que mais perdeu valor diante do dólar desde o início da pandemia. Só por volta de novembro e dezembro a pequena valorização do real frente à moeda americana permitiu certa recuperação dos importados.

As faixas de valor no mercado de vinhos

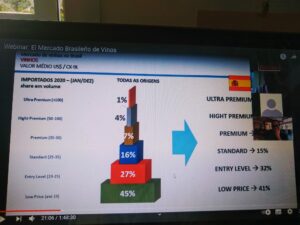

Felipe Galtaroça mostrou ainda que a comercialização de vinhos importados por aqui se concentra em seis faixas de preços, que formam uma espécie de pirâmide. Note-se que no mercado de vinhos a análise é sempre feita em dólar, pelo preço FOB (ou seja, o valor cobrado na origem, sem frete e outros custos), levando em conta uma caixa de 9 litros (que corresponde a 12 garrafas de 0,75 l).

A maior parte das vendas de importados (45%) ocupa a base da pirâmide, correspondendo a 19 dólares a caixa de 9 litros (faixa Low Price). Alguém poderia pensar que cada garrafa sairia por apenas R$ 8,70, pelo câmbio atual. Para que não haja mal-entendidos, deve-se lembrar que esse, digamos, é o valor de partida, pago pelo importador na porta da vinícola.

Quando a garrafa chega ao consumidor, o preço final vai embutir frete, logística de armazenamento e distribuição, risco do negócio, publicidade e, principalmente, impostos. Isso faz multiplicar o preço original em reais por quatro ou cinco vezes, ou até mais, dependendo da margem de lucro buscada pelo distribuidor.

O nível seguinte, Entry Level, reúne 27% da comercialização, com preços entre 19 e 25 dólares a caixa de 9 litros. No miolo há a categoria Standard, com 16% e preços entre 25 e 35 dólares a caixa.

A metade superior começa com a categoria Premium, que representa 7% das vendas, de 35 a 50 dólares a caixa. Depois vem o patamar Hight Premium, com 4% do total, com valores entre 50 e 100 dólares a caixa. E no topo fica o segmento Ultra Premium, com apenas 1% do mercado, e preços acima de 100 dólares a caixa de 9 litros.

Pela ordem, levando em conta volume e preço FOB, os cinco principais países que abastecem o mercado de vinhos importados no Brasil são Chile (49,4% do total em volume, 41% em preço), Argentina (15,1% / 16,5%), Portugal (16% / 16,3%), Itália (7,1% / 8,2%) e França 3,8% / 6%). Argentina e Portugal, como se vê, disputam o segundo lugar – a Argentina perde em volume, mas ganha no valor agregado de seus vinhos.

Onde entra a Espanha

A posição da Espanha

Em meados dos anos 2000 os especialistas achavam que a Espanha era a bola da vez no mercado brasileiro, depois da explosão da Austrália, Califórnia e Chile. “De lá para cá a Espanha realmente aumentou sua participação, evoluiu de forma positiva. No entanto, ainda é um player pequeno em nosso mercado. Era uma promessa e continua uma promessa”, afirma Rodrigo Lanari, que representa a consultoria britânica Wine Intelligence no Brasil e na América Latina. Apesar da constatação, ele acredita no potencial dos vinhos espanhóis e acha que o país pode chegar mais longe do que está.

Voltando aos estudos feitos pela Ideal Consulting, vemos que nos últimos 10 anos a importação de vinhos da Espanha saiu de 174,1 mil caixas de 9 litros para quase 800 mil caixas em 2020. Em volume, um crescimento expressivo de mais de sete vezes – somente no último ano, avançou 24%. Os vinhos espanhóis tiveram aumento no market share, ampliaram sua participação em nosso mercado de 3,9% para 5% atualmente, ou seja, 1,1 ponto percentual a mais. Ocupam a sexta posição no fornecimento, em volume, juntando-se ao grupo dos grandes.

Já em relação aos preços, o desempenho não teve a mesma sequência positiva: o valor médio FOB em dólar caiu pela metade. Era de US$ 48,8 a caixa de 9 litros em 2010 e chegou a 2020 a US$ 24 a caixa.

Aqui é interessante comparar com a trajetória dos nossos outros principais fornecedores de vinhos importados, avaliando as informações dos últimos cinco anos. Com a forte desvalorização do real no período, houve queda geral na média do valor FOB em dólar para a caixa de 9 litros. A redução foi de 18%, caindo o preço médio de 30 dólares para 24,5 dólares.

Na crise, quase todos os países tiveram que reposicionar seus produtos no Brasil, para não perder a clientela, oferecendo rótulos de preços mais baixos. A Itália foi o único fornecedor que conseguiu pequeno avanço no valor médio de seus vinhos, indo de US$ 27,6 a caixa para US$ 28,5 (+ 3%). Os demais recuaram.

Portugal perdeu 13% em valor médio por caixa de 9 litros, vindo de US$ 28,7 para US$ 25. No caso da França, o recuo foi de US$ 47,7 para US$ 39, com queda de 18%. Esta mesma proporção sofreu o Chile, que teve retração no valor médio de US$ 27 para US$ 22,1. A Argentina retrocedeu 23%, de US$ 34,5 para US$ 26,4.

Considerando o mesmo período de cinco anos, a Espanha teve o pior desempenho em preço, em relação aos concorrentes diretos. O valor médio de seus vinhos se reduziu de US$ 32,9 a caixa de 9 litros para US$ 24, ou seja, menos 27%. Além da retração geral, o valor médio dos vinhos espanhóis é o segundo mais baixo no mercado brasileiro – perde apenas para os chilenos das linhas básicas. Na verdade, a oferta de vinhos espanhóis de preço baixo é até maior nos supermercados, em que o valor médio FOB da caixa de 9 litros está hoje em US$ 22,5, e nas empresas de e-commerce – valor médio de US$ 20,5 por caixa.

Mudança nos canais de distribuição

Constata-se ainda mudança nos canais de distribuição dos vinhos espanhóis no Brasil nos últimos anos. No passado a maior parte da comercialização era feita pelas importadoras tradicionais. Hoje, as empresas focadas nas plataformas digitais concentram 50% da oferta. Importadoras e supermercados ficam com a outra metade. Por exemplo, em 2020 a venda de vinhos espanhóis cresceu 5% nas importadoras, 30% nos supermercados e 34% nas empresas de e-commerce.

A participação das diferentes regiões vinícolas da Espanha no atual fornecimento de vinhos para o Brasil também é reveladora. Apelações tradicionais, com rótulos emblemáticos, que agregam valor, geralmente trabalhados pelas importadoras convencionais, têm presença menos significativa atualmente em nosso mercado. Por exemplo, os vinhos da Rioja representam 9% do que chega aqui; Ribeira del Duero, 1,7%; e Catalunha, 7%.

A fonte da explosão de vinhos espanhóis mais baratos são as regiões que sempre trabalharam mais volumes do que qualidade. Assim, La Mancha despachou 26,3% do total aqui aportado, Castilla y Leon, 13,6% e Valência, 13,9%. Os preços médios refletem as diferenças. Para Ribera del Duero, o valor médio FOB é de US$ 107,1 por caixa de 9 litros; na Rioja, US$ 40; e na Catalunha, US$ 32,8. Já os vinhos de La Mancha têm valor médio na origem de US$ 18,9 a caixa e os de Castilla y Leon valem menos ainda, US$ 14,2 a caixa.

Estratégias

A estratégia é agregar valor

Diante da realidade dos números, nota-se que nos últimos anos a Espanha vem ampliando sua presença no mercado brasileiro e já é um player importante. Mas fica a sensação de que o crescimento se dá principalmente pela importação de vinhos simples e baratos. O país ganha em volume, perde em prestígio. Buscar apenas preço é uma estratégia arriscada e pode comprometer a imagem dos vinhos espanhóis.

Historicamente já tivemos vários exemplos dos estragos que isso pode provocar na imagem de um país. Os consumidores mais experientes certamente se lembram que nos anos 1990 alguns produtores alemães imediatistas inundaram o mercado brasileiro com brancos de garrafa azul, baratos, leves, docinhos e fáceis de tomar.

Foi uma febre na época e muita gente entrou no mundo do vinho por meio deles. Depois, pela simplicidade, os vinhos de garrafa azul tornaram-se enjoativos e um verdadeiro mico, comprometendo a imagem de toda a vinicultura alemã. Demorou décadas para a Alemanha retrabalhar e recuperar a justa fama de seus brancos maravilhosos.

Algo semelhante aconteceu com o Lambrusco, espumante italiano produzido na Emilia Romagna. Foi um fenômeno de vendas não só aqui, também nos Estados Unidos e em muitos outros países. Baratos, adocicados, leves, dominavam casamentos, festas e eventos. Até que, sem qualidade, o mundo enjoou deles. O estilo popular ficou tão marcado que alguns produtores especiais, como a vinícola Medici Ermete, reforçaram na propaganda que precisaram ir na contramão do setor, pois queriam elaborar vinhos de nível elevado.

Ganhar prestígio é trabalhoso. Perder, é rapidinho. Esta é uma realidade que se coloca hoje para a vinicultura espanhola. A esse respeito, os especialistas participantes do painel da ProWine em São Paulo apresentaram reflexões interessantes sobre os desafios e possíveis caminhos que se abrem para a Espanha no mercado brasileiro.

Christian Burgos, presidente do grupo Inner e publisher da Revista Adega, ressaltou que é necessário investir na conquista de novos consumidores, mas ter somente preocupação em vender e em oferecer vinhos baratos não parece a melhor estratégia. A seu ver, há um desafio, mas também grandes oportunidades.

Espanha tem regiões valorizadas

“A Espanha tem uma nova chance de relançar-se no Brasil, um mercado ainda virgem para os vinhos espanhóis”, defendeu Christian. Isso passa por investimentos em promoção, em educar o consumidor, em oferecer produtos com maior valor agregado. “Acho que é mais fácil hoje um vinho espanhol de qualidade conquistar espaço no Brasil, do que um português ou chileno”, acrescentou.

Para ele, a Espanha tem uma vantagem em relação à Alemanha do tempo da garrafa azul. Na época, o consumidor brasileiro não tinha tanta informação e boa formação, como é mais frequente hoje, de modo que desconhecia a excelência dos verdadeiros brancos alemães. Assim, muitos achavam que os vinhos de garrafa azul eram o padrão do país.

No caso espanhol, até pela presença de uma forte colônia de descendentes aqui, há mais informações. O prestígio ainda mantido pelos ícones da Espanha, segundo Christian, pode ajudar a contrabalançar a onda de produtos baratos que predomina atualmente. Mas o risco de ter arranhões na imagem é real: “Se a Espanha não fizer um trabalho importante de reposicionamento de seus vinhos aqui e não buscar relevância, sobretudo nas categorias intermediárias de valor, isso pode acontecer”, ressalta o editor da Revista Adega.

Rodrigo Lanari, representante da consultoria britânica Wine Intelligence, vai na mesma linha e faz a pergunta de um milhão de dólares: como tornar um produto relevante? Segundo ele, há dois caminhos cruciais, a disponibilidade física e a mental. No primeiro caso, é preciso que o produto esteja disponível na hora e no lugar certo, isto é, onde está o consumidor. Já a disponibilidade mental é fazer com que as pessoas se lembrem de seu produto e o prefiram em meio a tantos outros.

Sobre isso, Rodrigo observa que o vinho europeu é mais lembrado aqui do que os sul-americanos. Quando se pergunta sobre vinho, as pessoas quase sempre mencionam franceses ou italianos. As pesquisas mostram que 48% dos entrevistados sabem que o vinho espanhol existe – no entanto, só 10% efetivamente o compram.

Melhorar o desempenho é o trabalho relacionado à disponibilidade mental. Uma maneira segura de fazer isso é a construção de marcas. “Quando a gente vê que a Espanha, apesar de apresentar crescimento no Brasil, está bastante concentrada no e-commerce e nos supermercados, levanta-se um ponto de interrogação sobre como estão sendo construídas as suas marcas”, diz Rodrigo.

Nivelar o portfólio por baixo é uma armadilha, ressalta ele. A longo prazo, observa, valor e preço se equilibram. Se o produtor abaixa demais o preço, reduz também o valor. “Se você trabalhar o valor, vai conseguir igualmente escalar a faixa de preço”, esclarece Rodrigo.

Marcas fortes puxam o valor da categoria

Aí entra o papel das marcas fortes, que têm consistência de qualidade. “O trabalho de consolidação de uma marca é sempre de prazo mais longo e duro. Requer o posicionamento do produto em canais tradicionais, como as importadoras, requer marcas ícones puxando o restante da categoria.”

O resultado disso, de acordo com Rodrigo, é conseguir agregar valor ao produto, é alcançar um preço médio um pouco acima da média do mercado. “Acho importante a Espanha crescer, mas também ganhar relevância e elevar o prestígio de seus vinhos no Brasil. E os espanhóis têm tudo isso”, resume. A propósito, é de se destacar que em 2020 a Espanha liderou a venda de espumantes importados no mercado brasileiro, o que se explica pela reconhecida qualidade de seus cava.

O trabalho de disponibilidade mental ganha estrutura com investimentos de organismos nacionais, para valorizar as diferentes regiões do país, e de ações regionais, para destacar as particularidades de cada denominação. No entanto, isso pouco importa se não houver qualidade. “Não adianta investir em ações institucionais e educação se o consumidor, ao comprar uma garrafa, tem uma experiência ruim”, segue Rodrigo.

Para ele, o trabalho desenvolvido atualmente pelo e-commerce é importante, pois abre mercado. Mas as empresas focadas nas plataformas digitais, e as vinícolas de quem compram, precisam investir também na educação do consumidor, especialmente dos novos, e melhorar as informações oferecidas a quem quer saber mais. Rodrigo observa que muitas vinícolas se preocupam apenas em vender e não cuidam, por exemplo, de seus sites, mal planejados e pouco informativos.

Felipe Galtaroça bate na mesma tecla. “O e-commerce tem como uma de suas principais características trabalhar vinhos baratos no Brasil. Como o crescimento recente da Espanha está assentado nesse canal, isso faz com o que o preço médio dos vinhos espanhóis caia muito”, afirma ele. “O desafio da Espanha é fazer o mesmo trabalho no canal mais tradicional, que é construtor de marcas em nosso país”. De fato, são as melhores importadoras que trabalham a imagem das regiões vinícolas que produzem vinhos com maior valor agregado.

Para Christian Burgos, este é também o desafio das empresas de e-commerce no Brasil. Elas fazem tudo para manter a enorme base de clientes que conquistaram e, ao mesmo tempo, precisam agir para evitar que, ao evoluir como consumidor de vinhos, esse mesmo cliente migre para outros canais de distribuição que trabalhem produtos mais caros.

Segundo Christian, as principais empresas brasileiras focadas nas plataformas digitais têm buscado ultimamente enriquecer o portfólio com rótulos de maior valor agregado, atendendo assim seu público mais seleto. Com uma ressalva, observa o editor da Adega: “Elas estão fazendo isso com produtos da França, do Chile, da Itália, mas nessas linhas premium não há rótulos da Espanha”. Para Christian, isso no mínimo deveria acender para os espanhóis um sinal amarelo.

Potencial

Mercado brasileiro atrai interessados

Os especialistas acreditam que em 2021 o mercado brasileiro de vinhos terá pequena retração, em relação ao recordista ano anterior, mas 2022 poderá voltar aos bons níveis de comercialização de 2020. Mesmo assim, é preciso ter clareza de que, diante dos grandes países consumidores, ainda somos pouco expressivos. “O Brasil ainda não é um grande mercado para o vinho”, diz Rodrigo Lanari, da Wine Intelligence.

Mas por que então tantos produtores estrangeiros querem colocar seus vinhos aqui? Pelo potencial do nosso mercado, responde Rodrigo. Ele ressalta que o Brasil é apenas o 17º maior comprador de vinhos do mundo, mas tem a 5ª maior população de adultos do planeta – o que abre espaço para o aumento do consumo de vinho. “A economia do país como um todo cresceu pouco nos últimos anos, enquanto o setor de vinhos tem mantido constantemente taxas de crescimento próximas de dois dígitos”, completa Rodrigo.

Outro dado importante, a seu ver, é a existência de uma enorme fatia de novos consumidores a ser conquistada. Rodrigo lembra que nos últimos 10 anos cerca de 16 milhões de pessoas começaram a consumir vinho regularmente no Brasil. “Em apenas dois anos, de 2018 a 2020, tivemos aqui 7 milhões de novos consumidores de vinho”.

Segundo ele, é um contingente pronto a ser trabalhado. É preciso educar esse consumidor. No caso dos novos apreciadores de vinho, a comunicação requer um outro tipo de abordagem e de linguagem, diferente da estratégia adotada para manter o consumidor habitual. Rodrigo destaca que, se for feita a aproximação correta, há um caminho natural que leva o novato a descobrir o prazer do mundo do vinho, a querer conhecer mais, a evoluir na regularidade do consumo e, por fim, buscar produtos com mais qualidade e valor.

No mais, a tendência é que o crescimento do mercado ocorra pela consolidação das vendas on-line como uma forma significativa de comercialização. Neste ano de pandemia, saíram-se bem as empresas, mesmo as tradicionais, que investiram ou aperfeiçoaram esse canal. Teve mais sucesso em 2020 quem esteve mais próximo do consumidor, muitas vezes trancado em casa. Com ou sem quarentena, parece ser um caminho sem volta.

A ProWine 2021

![]() Pelas informações acima, o painel virtual “O mercado brasileiro de vinhos – características e oportunidades” foi um excelente tira-gosto para a

Pelas informações acima, o painel virtual “O mercado brasileiro de vinhos – características e oportunidades” foi um excelente tira-gosto para a

ProWine São Paulo, a maior feira profissional do setor de vinhos do país. Se tudo correr como previsto, o encontro acontecerá de 5 a 7 de outubro de 2021, no Transamérica Expo Center, em São Paulo.

A primeira edição, em 2019, com o nome de Provino, reuniu muitos profissionais e grandes marcas expositoras. Após o sucesso da estreia, o evento, idealizado pela Emme Brasil e Inner Group, recebeu investimentos do grupo alemão Messe Düsseldorf, organizador da ProWein, a feira número um da indústria de vinhos em todo o mundo.

A ProWine São Paulo 2021 já conta com mais de 30 grandes expositores confirmados, que vão apresentar ao público 350 marcas de vinhos e destilados, de 15 países diferentes. O diretor Rico Azeredo ressalta que nos três dias da feira importadores, distribuidores, sommeliers, varejistas, e o trade de todos os cantos do Brasil e da América Latina terão espaço para se relacionar e fazer negócios com produtores de vinhos e destilados de todas as partes do mundo.

Como o objetivo é gerar negócios e desenvolver a indústria, pela construção de uma rede sólida de contatos profissionais, troca de experiências e de informações, a ProWine São Paulo é exclusiva para os profissionais do setor.

ProWine São Paulo – https://prowinesaopaulo.com.

Related Articles

Quinta do Vallado oferece um Porto de 1888

No universo vinícola, há coisas grandiosas que acontecem somente com o Vinho do Porto. Esta semana em São Paulo, João

Os pequenos e notáveis produtores chilenos do Movi

O Chile tem gigantes no mundo do vinho, vinícolas que produzem mais de 150 milhões de garrafas por ano, mas

Lusovini lança o Pedra Cancela Intemporal, um branco maduro espetacular, para celebrar os 20 anos da marca

Sete anos de garrafa antes de sair ao mercado. Em sua maioria, os vinhos brancos são elaborados para serem bebidos